人的資本経営の実践に向けて。

-

岩本 隆TAKASHI IWAMOTO

慶應義塾大学大学院政策・メディア研究科 特任教授東京大学工学部金属工学科卒業。カリフォルニア大学ロサンゼルス校(UCLA)大学院工学・応用科学研究科材料学・材料工学専攻Ph.D.。日本モトローラ(株)、日本ルーセント・テクノロジー(株)、ノキア・ジャパン(株)、(株)ドリームインキュベータを経て、2012年6月より2022年3月まで慶應義塾大学大学院経営管理研究科特任教授、2018年9月より2023年3月まで山形大学学術研究院産学連携教授、2022年12月より現職。

-

大島 崇TAKASHI OSHIMA

株式会社リンクアンドモチベーション 執行役員

モチベーションエンジニアリング研究所 所長京都大学大学院修了後、大手ITシステムインテグレーターを経て、2005年に(株)リンクアンドモチベーション入社。中小ベンチャー企業から従業員1万人超の大手企業まで幅広いクライアントに対し、プロジェクト責任者としてコンサルティングを行う。現場のコンサルタントを務めながら、商品開発・R&D部門責任者を歴任。

-

林 幸弘YUKIHIRO HAYASHI

株式会社リンクアンドモチベーション

モチベーションエンジニアリング研究所 上席研究員

「THE MEANING OF WORK」編集長

早稲田大学政治経済学部卒業。2004年に(株)リンクアンドモチベーション入社。組織変革コンサルティングに従事。早稲田大学トランスナショナルHRM研究所の招聘研究員として、日本で働く外国籍従業員のエンゲージメントやマネジメントなどについて研究。現在は、リンクアンドモチベーション内のR&Dに携わるとともに、経営と現場をつなぐ「知の創造」を行い、世の中に新しい文脈づくりを模索している。

実践フェーズを迎えた「人的資本経営」。各企業では、人的資本の開示とさらなる推進に向けた取り組みが進められている。「人的資本経営」のあるべき姿とは何か。開示に向けて、留意すべき点はどこか。投資家は何を求めているのか。慶應義塾大学大学院特任教授の岩本隆氏を招いて、実践のヒントを探る。

実践フェーズに伴う企業の「戸惑い」。

|

林

2018年に発表されたISO 30414(人的資本報告のためのガイドライン)、そして、2020年の『伊藤レポート1.0』によって、「人的資本経営」という言葉は一般的なものになりました。そして、現在、「人的資本経営」は、実践のフェーズを迎えています。2023年3月期からは有価証券報告書にて人的資本を開示することが義務づけられますし、内閣官房も非財務情報可視化研究会を発足し、人的資本の可視化の指針を示すなど、産学官が一体となって動き出していることを感じています。その一方で、各企業は、「人的資本経営の取り組みとして何を行い、どう開示すればいいのか」について悩み、試行錯誤を続けているといった印象を受けます。 |

|

岩本

そうですね。まだ戸惑いを拭い去れずにいるのでしょうね。実際、上場企業4,000社のうち、15~20%は人的資本経営の実現・人的資本の開示に真剣に取り組み始めていますが、残りの80%は何をすればよいのかと二の足を踏んでいる状況です。 |

|

林

岩本特任教授は機関投資家への講演機会も多いとお聞きしています。機関投資家の方々はどのような情報の開示を求めているのでしょうか。 |

|

岩本

例えば、ESGファンドに組み込まれた銘柄を見てみると、結局はGAFAM※1などのビッグテックも含め業績が伸びている企業が中心で、通常の投資とあまり変わらないということがよくあります。欧州では、カーボンニュートラルやネイチャーポジティブ、サーキュラーエコノミーといった社会課題の解決をビジネスとして行い、ESGと利益を両立させていく動きが活発ですが、結局、投資家が見るポイントもそこ。「その会社が良いことをしているか」ではなく、「会社が伸びていくかどうか」なのだと思います。 |

|

林

なるほど。「当社はこういう人的資本経営の取り組みをしています」ではなく、その結果、どうなったかを知りたいわけですね。 |

|

岩本

第4次産業革命に向き合う日本企業は、新たな産業を興さなければなりません。ただ、現時点ではその市場が存在しないのです。投資家としても、その産業が伸びるかどうかを判断しようにも、判断できない。分析しようにもデータがないわけですよね。では、何を見るのか。ビジネスをつくる能力を見るしかないんです。イノベーションを生み出していくための人材力・組織力を企業が開示してくれれば、投資家なりに分析して判断できるようになります。その点は、財務データだけでは判断できませんからね。 |

| 大島

私自身も、企業を取り巻くステークホルダーたちは「経営を見ているんだ」と痛感しています。スポーツで例えるなら、「チームが勝つかどうか」を知りたいと思っている。どんな選手がいて、その価値を最大化するためにどんなトレーニングをして、監督・コーチがどのようなマネジメントをしているのか。原因・メカニズムを知りたがっているんですよね。現在、日本企業は人的資本開示の実践フェーズを迎えていますが、まだまだギャップがあるように思えます。ステークホルダーは「継続して成長していけるのか」を見ているのに、企業は「まずは開示すること」に追われてしまっている現状はあるかもしれません。 |

|

|

岩本

そうですね。「私たちはこういうチームで、こういうプロセスを踏んで、優勝するんです」と適切に語れるかどうかが重要です。プロ野球の阪神タイガースも岡田彰布監督になってから、大きく変わりましたよね。選手の顔ぶれはほとんど変わっていないのに。タレントを活躍させるためのマネジメントや配置は、ビジネスにおいても重要なものです。 |

|

林

ただ、人事の目線に立ってみると、かなりの難題ですよね。いい採用ができたと思っていても、それが本当に正しいかはわからないし、研修の満足度が高くても、それが必ずしも成果につながるかもわからない。そこすら答えが出ていない中で、開示を求められるのですから。とりあえず定量的なものは開示するけれど、それでいいかどうかが判断できない。開示疲れのような状況に陥っているという話もよく聞きます。 |

| 大島

投資家は、価値創造を実現するための「経営レベル」を知りたがっている。そして、その良し悪しを測るために、「人的資本」の解像度を高めたい。目的と手段をしっかりと理解しておくことでしょうね。大切なのは、それで成長できるか、勝てるかを示すこと。今は、人的資本経営レベルの指標として従業員エンゲージメントが注目されていますが、それによって、「稼げているか」「株価が上がっているか」という当たり前のところに戻っていくのだと思います。 |

※1 GAFAM:Google、Amazon、Facebook(現 Meta)、Apple、Microsoftの5社の総称

経営指標と人的資本の「つながり」を意識する。

|

林

そうした中で、東証では「PBR(株価純資産倍率)1割れを改善してほしい」と企業価値に対する要求を出しています。 |

|

岩本

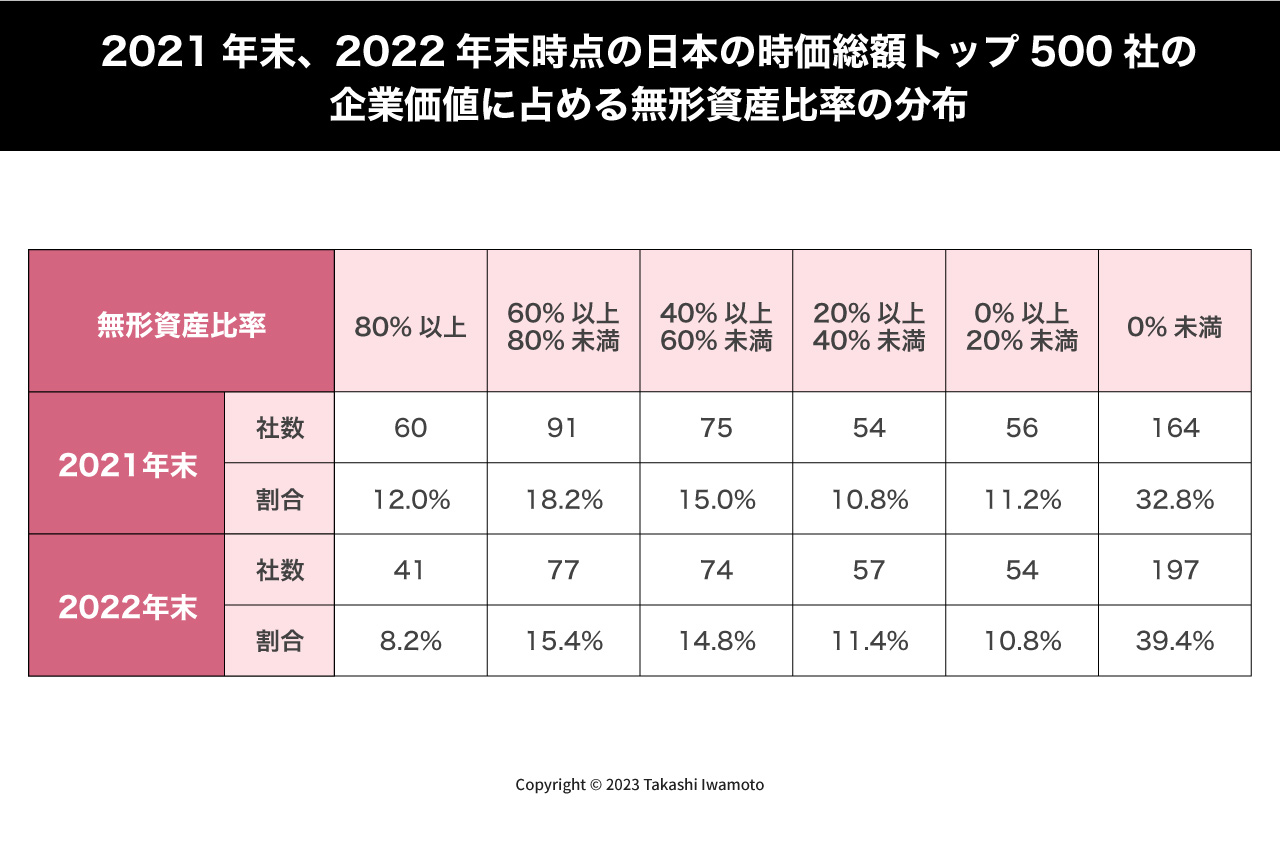

PBRはPER(株価収益率)×ROE(自己資本比率)で算出される指標です。日本の時価総額トップ500社の企業価値に占める無形資産比率の分布を見ると、39.4%もの企業がPBR1を割っています。持っている資産よりも時価総額が低いということは、「事業を続けるより解散したほうがいい」ということ。カネでカネを買えるではありませんが、これでは日本市場に投資が集まりません。一方、時価総額1兆円以上で無形資産比率80%以上の企業の中では、(株)キーエンスのように有形資産の5倍以上もの時価総額がついている企業もあります。 |

|

林

日本企業のPBRの低さというのは、以前より指摘されている課題なのでしょうか。 |

|

岩本

量産型の製造業が強く、有形資産の価値が高かったですからね。昔から低かったのは事実ですが、問題視されるようになったのは、企業価値が無形資産にシフトしてからのことですね。GAFAMをはじめとしたソフトウェア産業もデータセンターなどの有形資産は持っていますが、目に見えないものを売り、目に見えない価値が高いわけですから。単純な資産を測ったところで、企業が持つ真の価値を測ることはできません。 |

|

林

PBRを向上していくためには、どのようなことが必要だと思いますか。 |

|

岩本

ROEは自分たちの努力でコントロールできるので、短期的に解決していくことができます。PERは業界特性もありますので、中長期的に成長市場に向かうという形でしょうね。 |

|

林

そうした意味では、ROEにつながるような人的資本の取り組み・開示が必要になりそうですね。他方、(株)日立製作所やオムロン(株)などの企業が取り組む「ROIC経営」にも注目が集まっています。こうした動きも、投資家にとってポジティブなイメージになっていくのでしょうか。 |

|

岩本

ROEはエクイティだけの指標ですから、経営の実態を見るなら、借り入れも含めたROICを見ていくことになります。ただ、株価としてはROEを見るのが一般的ですね。 |

|

林

人的資本経営の結果を伝えるのであれば、営業利益やROICといった指標の方が関連性は示しやすいかもしれません。大島さんは、こうした財務指標と人的資本のつながりという意味で、お考えになっていることはありますか。 |

| 大島

確かに、人的資本経営の実践や、それに伴う情報開示によって、「成長市場で戦えているかどうか」を示すことは難しいですよね。リンクアンドモチベーションでは、岩本特任教授との共同研究で、エンゲージメントスコアの向上が営業利益率・労働生産性にプラスの影響をもたらすという関係性を見出すことに成功しました。それと同様に、PBR・ROE・ROICなどとの関係性※2が見出せれば、人的資本に投資することが有効ですよと言えるようになると思います。そのパスをつくっていくには、かなりの時間を要することになるでしょうが、企業と投資家のギャップを埋めることができるのではないかと考えています。 |

※2 株式会社リンクアンドモチベーション:「従業員エンゲージメントと投資指標の関係性」に関する調査結果を公開

「創造性」に効く新たな規格とは。

|

林

さて、冒頭で話があったように、人的資本は、イノベーションを生み出せるかどうかの判断基準となるものです。ISO(国際標準化機構)には、企業の「創造性」に関する規格も存在するそうですね。 |

|

岩本

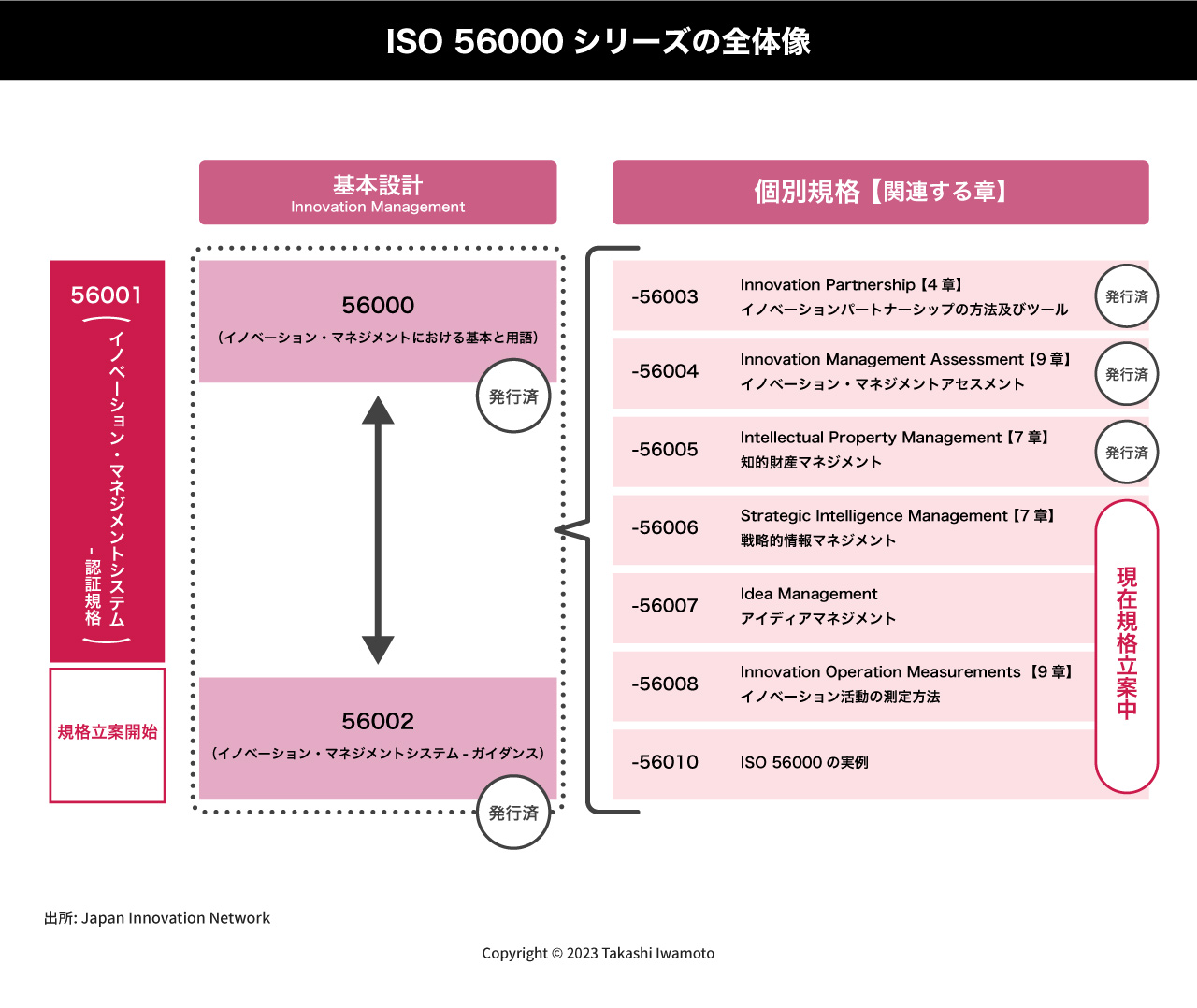

そうですね。イノベーション・マネジメントシステム(IMS)もISOで国際標準化されています。「既存のマネジメントシステムからではイノベーションを起こすことができない」という危機感から、欧州では1998年頃から、「既存の企業や組織からイノベーションを起こすマネジメントシステム」の必要性が議論され、2013年に欧州規格が発行されました。それを受けて、ISOはイノベーション・マネジメントに係る専門委員会「ISO/TC 279」を立ち上げ、日本もParticipating memberとして参加しています。2019年7月には、IMSのガイダンス規格であるISO 56002が発行。現在は、認証規格であるISO 56001の策定に向けてワーキンググループが動いています。おそらく、2024年か2025年には発行されることになるでしょう。 |

|

林

イノベーションを生むためのマネジメントシステムを規格化する。おもしろい取り組みですね。 |

|

岩本

こうした手法は、欧州の常套手段ですよね(笑)。すでに日本でもこの動きに対応している企業は存在していて、沖電気工業(株)や大阪ガス(株)では、ISO 56002に合わせてマネジメントシステムを構築しています。ISO 56001が発行されたら、すぐに認証を取りに行くと思いますよ。 |

|

林

これまでの規格って、「リスクをどうヘッジするか」「価値毀損をいかにして避けるか」という守りの印象がありましたが、創造性の投資・イノベーションへの投資という意味では、投資家にダイレクトに響く取り組みになるかもしれませんね。 |

|

岩本

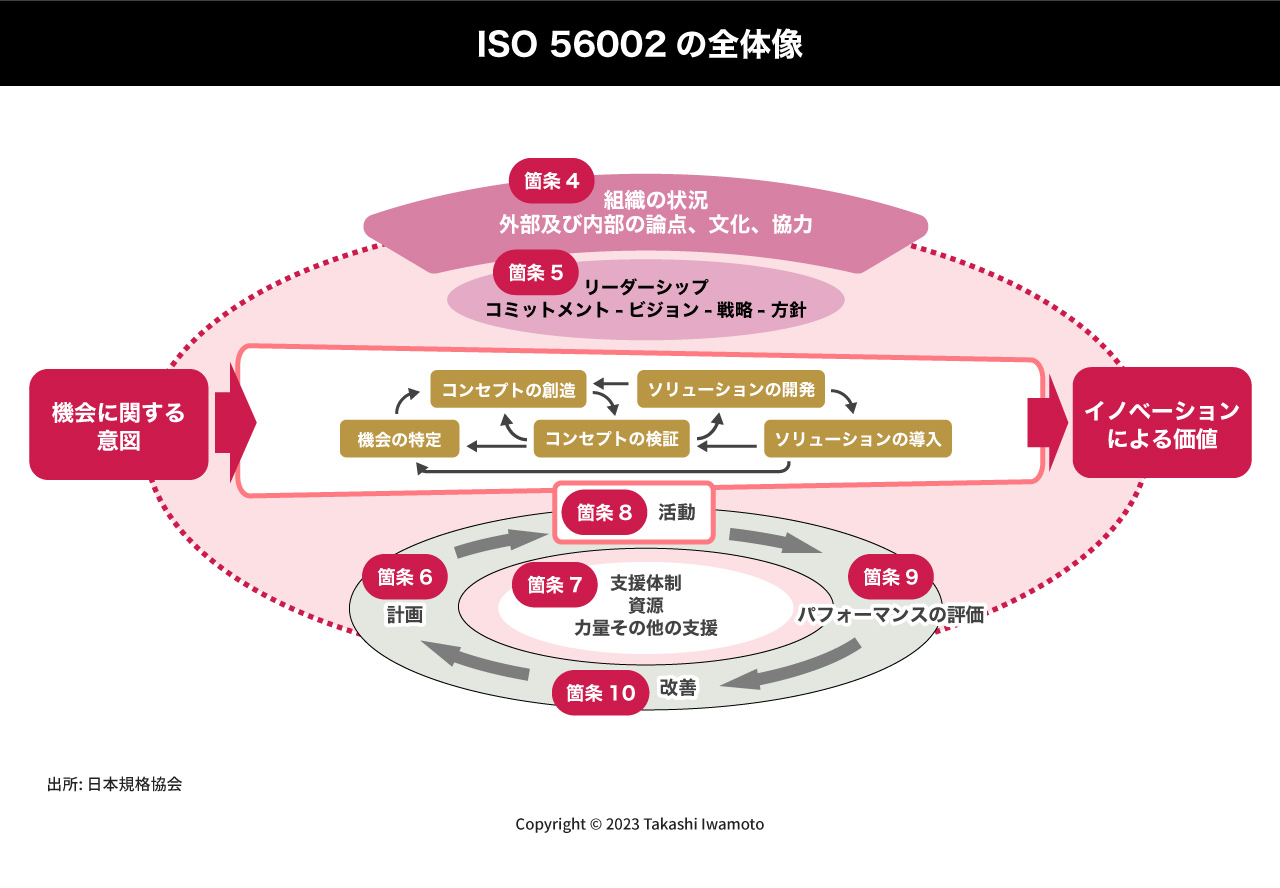

ISO 56002の全体像では、組織の状況や、外部および内部の論点・文化など、具体的なワードが示されています。価値創造に向けた企業文化やビジョン、戦略はあるか。リーダーシップやコミットメントはどうか。PCDAを回す体制ができているか。この点は、人的資本経営も同じですよね。この概念図がある意味でのチェックポイントになると思います。沖電気工業では、この要素に照らし合わせながら、「ここが弱い」といったように、整理して体制をつくったといいます。また、大阪ガスでは、成長分野であるバイオ材料に特化した形で具体的なシステムを構築しています。 |

|

林

投資家としては、こうした情報を見たいでしょうね。それにしても、海外に比べて、日本はこうしたシステムをつくるのが苦手な印象があります。その要因はどこにあると考えますか。 |

|

岩本

よく「日本人はイノベーションが苦手だ」などといわれますが、そうではなくて、時代の問題なのだと思います。今、大企業の経営を牽引している世代は、日本が高度経済成長期に入ってから社会人になった人たちです。先達がすでに築き上げたものの中で育ってきたことで、ゼロから1を生み出した経験ができなかったのだと思います。イノベーション・マネジメントは、トライアンドエラーの繰り返し。きっちりプランどおりに実行すればいいというものではありません。その意思決定には経験が重要ですし、鼻が利かないと難しい。世間一般のイノベーションって、勝手にやったらうまくいったみたいな話も多いじゃないですか。 |

|

林

確かに、右肩上がりの状況下における経営と、新たな価値を創造していく経営では大きく異なりますよね。経営そのものを一気に変えていくことは難しいし、人事制度を例に挙げても同じことが言えます。ある大手企業の人事責任者から、「挑戦して失敗すると×(バツ)がつく。挑戦しないで失敗しないほうが出世しやすい。そういう状況を若い人材も見ているから、挑戦しないのが合理的みたいな空気が出来上がり、構造的に挑戦しにくくなっている」という悩みを聞いたことがあります。 |

| 大島

従業員エンゲージメントという言葉が浸透してきていることは良いことだとは思いますが、人や組織におけるシンプルな「やる気=モチベーション」の大切さは再確認しておきたいですね。私たちは「モチベーション」という広い概念から、意図的に従業員エンゲージメントというテーマを打ち出してビジネスを展開していますが、地位や金銭の報酬が重要視されるあまり、それぞれの「やる気」「意欲」が置き去りにされているようではイノベーションなど生まれるはずもありません。興味・関心や好奇心に基づいた活動やチャレンジが奨励されるモチベーティブかつイノベーティブな組織づくりや、個人の採用・育成は何よりも重要なこと。そこに、IMSのような規格を組み合わせていくことは意味のあることだと思います。加えて、そうした機会を提供し、活かしていけるマネジメントも大事になるでしょうね。モチベーティブな組織づくりとモチベーション・マネジメントがイノベーションを生み出していく土台になっていくのだと考えています。 |

|

|

林

そうですね。一方で、いくら「失敗を恐れないで、チャレンジしていこう」と言っても、組織のプレッシャーは非常に大きいと思います。短期で成果を出せなければ、営業利益も出ないし、市場からも評価されない。企業になった段階でゆとりがなくなってしまうんですよね。一人ひとりの人材は豊かな個性やアイデアを持っているんだけど、“企業の重さ”に苦しんでしまうという……。 |

|

岩本

そうした重さを解決するカギは、事業と人材のポートフォリオにあると思います。ただ、この言葉について、正しい理解がなされていないように感じているんです。ポートフォリオは、金融用語では、最適なリターンとリスクを実現していくことを意味しています。ただ、日本のIR資料を見ていると、ローリスク・ローリターンの事業を並べているだけの企業が実に多い。ポートフォリオになっていないんです。これは人材も同じ。きちんとオペレーションできる人だけを集めても、新たな価値は創造できませんから。 |

|

林

すでに成熟し安定した事業だけでなく、これから伸びていくところに投資していき、それが新しい花形になっていく。『伊藤レポート』でも「動的ポートフォリオ」というキーワードを出して、流動性を高めていこうというメッセージがありました。 |

創造性を高めるコグニティブダイバーシティ。

|

林

それにしても、現代の企業経営には、さまざまな指標や規格が存在しています。個別に見ると役に立つのだけれど、どこから手をつけていいかわからない。そんな状況です。複雑性を縮減していくことも必要であるように思えますが……。 |

| 大島

確かに、わかりやすさは大事だと思います。けれど、複雑なものを複雑なまま扱うことも大切だと思うんです。イノベーション、サステナビリティ、人権など、企業は多様なモノサシを当てられて混乱することもありますが、企業の中に複雑性・多様性が醸成されていれば、それらにしっかりと対応していくことができるはずです。短期で利益を出しつつ、30年先の存続も見据えている。環境のことも考えているし、従業員のお子さんにも人気のある企業でありたい。理想論かも知れませんが、複雑性と多様性を包摂することが対応策になっていくのではないでしょうか。短期のPL(損益計算書)だけを見る。売上が何より大事。リスクをゼロにする。企業の中が一様になってしまえば、そうした世界に合致する人しか生き残っていけないですよね。わかりやすさを過度に追求することは、いろいろな窓から企業を見ることを放棄してしまうことにもつながりかねません。 |

|

|

林

内部に多様性を持たせないと、対応の幅が広がらないということですね。少し方向性は違いますが、「多様性」というキーワードが出ました。企業の創造性を実現するうえで、必須の課題であると言えますね。 |

|

岩本

ダイバーシティに関する最新動向として、「D&I(ダイバーシティ&インクルージョン)」から「DE&I(ダイバーシティ・エクイティ&インクルージョン)」へ。そして「DEI&B(ダイバーシティ・エクイティ・インクルージョン&ビロンギング)」へという概念の変化が挙げられます。Eは「Equity(公平性)」、Bは「Belonging(帰属)」を指す言葉。多様な人材が公平な機会を与えられ、その多様性を包摂した組織では、所属意識が高まっていくというのです。同じ特性の人を集めて、所属意識を高めるのではなく、異質・異能の人たちの集団に居心地の良さを感じて、所属意識が高まっていく。そんな企業文化が重要だとされていて、欧米の企業では盛んに「Belonging」というワードが使われています。そして、もう一つの動向として、「デモグラフィックダイバーシティ(人口統計学的多様性)」ではなく、「コグニティブダイバーシティ(認知的多様性)」の重要性が高まっていることです。「デモグラフィックダイバーシティ」は差別をなくすうえでは重要ですが、企業の業績には相関しないといわれています。一方、「コグニティブダイバーシティ」は組織のパフォーマンスと相関する重要なファクターだとされているのです。コグニティブな多様性とそこから生まれる所属意識の強さがイノベーティブな組織づくりにおいて重要であることは、世界の共通認識となっていると言えるでしょう。 |

|

林

投資家に向けて、業績に相関する多様性を示していくことには、大きな意味がありますね。 |

|

岩本

そうですね。最近の統合レポートを見ていると、「個性のダイバーシティ」を前面に出しているところもあれば、「感性のダイバーシティ」「経験のダイバーシティ」「思考特性のダイバーシティ」というくくりで開示している企業もあります。どのような多様さを前面に出すかは、企業の特徴によって変わってくるのでしょう。 |

| 大島

DEIが結果的にDEI&Bになる。モチベーション理論の「反転」だなと感じました。組織モチベーション研究の出発点の一つとして、どんな組織に所属したいと思うかという帰属理論があります。どのような組織に所属したいかをクリアにして、合っている組織に入る、合っている人を採用するという流れです。一方で、結果的にDEI&Bになるというのは、多様な人を集め公平に機会を提供して、所属意識を高める。結果的にモチベーションが上がる。実に興味深い考え方だと感じています。今の日本の人材は、もともとの存在や価値観は多様ですが、会社から求められる役割やキャラクターを演じる面が強すぎるように思います。その解放を促していくアプローチは、ますます重要になっていくでしょうね。 |